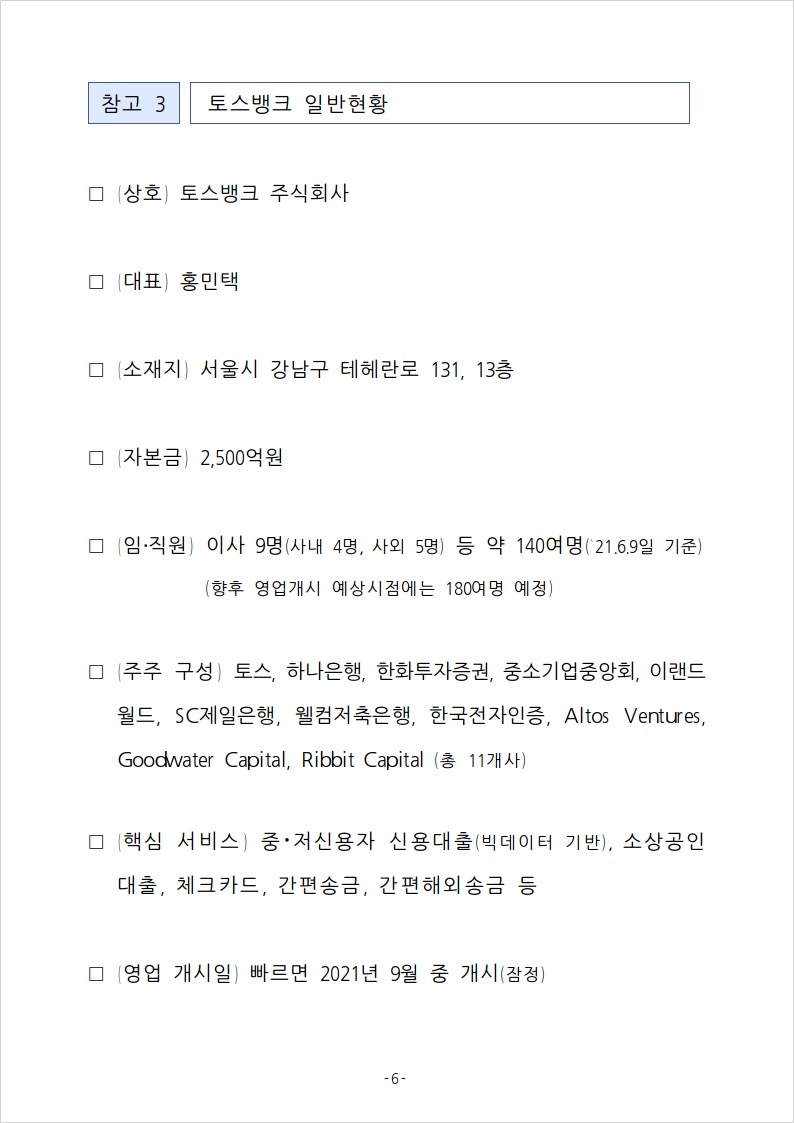

1. 21.6.9일 토스뱅크는 금융위로부터 은행업 인가를 받았다. 토스뱅크는 카카오뱅크, 케이뱅크에 이은 국내 3번째 인터넷은행이 된다. 이전 케이뱅크는 16.12월 1번째로 인가를 받았고, 카카오뱅크는 17.4월 은행업 인가를 받았다. 이후 4년이 지난 21년이 되어서야 3번째로 토스은행이 출범하게 된 것이다.

2. 토스은행의 은행업 인가는 쉽지 않은 과정이었다. 18.10월 인터넷전문은행 특례법이 제정된 이후 제3의 인터넷은행 도입을 위한 절차가 한차례 추진되었다. 당시에도 토스은행의 도전이 있었으나 결과적으로 요건을 충족하지 못했다는 평가에 따라 인가를 받지 못해 실패했고, 이번에 다시 도전한 끝에 제3의 인터넷은행이 될 수 있었다.

3. 토스은행의 장점은 휴대폰 어플을 기반으로 하는 사용자 편의성이다. 토스은행은 '토스'어플을 기반으로 토스증권 등 다양한 금융상품을 취급할 것이다. 은행은 이러한 '토스' 어플 중심의 금융 환경에 있어서 가장 중요한 부분이 될 것이다.

4. 하지만 토스은행에 대한 우려도 존재한다. 토스은행은 제3의 인터넷은해으로 이전의 카카오뱅크와 케이뱅크와는 다른 차별화된 모습을 보여주겠다고 당찬 포부를 밝히고 있다. 그러나 토스은행이 과연 카카오뱅크와 케이뱅크를 넘어 성공한 인터넷은행이 될 수 있을까에 대한 의문을 가지는 시선이 많다. 특히나, 카카오뱅크는 카카오라는 압도적인 SNS 플랫폼이 존재하지만 토스은행의 플랫폼이될 '토스'는 카카오와 비교할 수준은 아니기 때문이다. 이러한 한계로 인해서 카카오은행에 비해 케이뱅크은 그동안 고전을 면치 못했던 것이 사실이다. 과연 토스은행이 카카오은행의 길을 갈것인지, 케이뱅크의 길을 갈건인지, 정말 다른 제3의 길을 갈것인지 관심을 가지지 않을 수 없다.