1. 시장조성자 제도는 17년 9월 25일부터 시행되었다. 최초 시행 시잠에 시장조성자로 참여한 증권사는 총 5개 증권사인데 대형 증권사 중 미래에셋증권과 삼성증권은 포함되지 않았다.

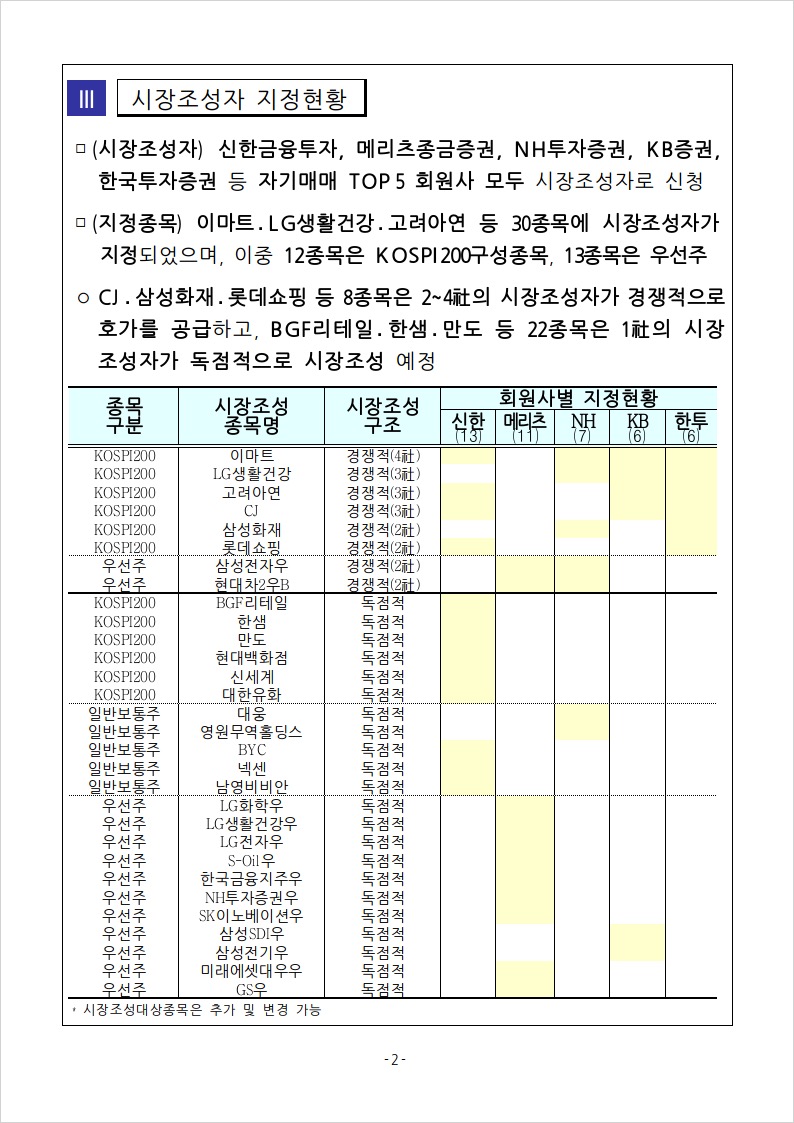

2. 2017년 당시 시장조성자 지정 주식 종목은 총 30종목이었으며 코스피200에 포함된 종목이 12종목이었다. 시장 조성자 지정 종목에 포함된 우선주 중 삼성전자 우선주와 현대자동차 우선주도 포함되어 있고, 신세계 우선주, LG화학 우선주, SK이노베이션 우선주도 포함되어있다.

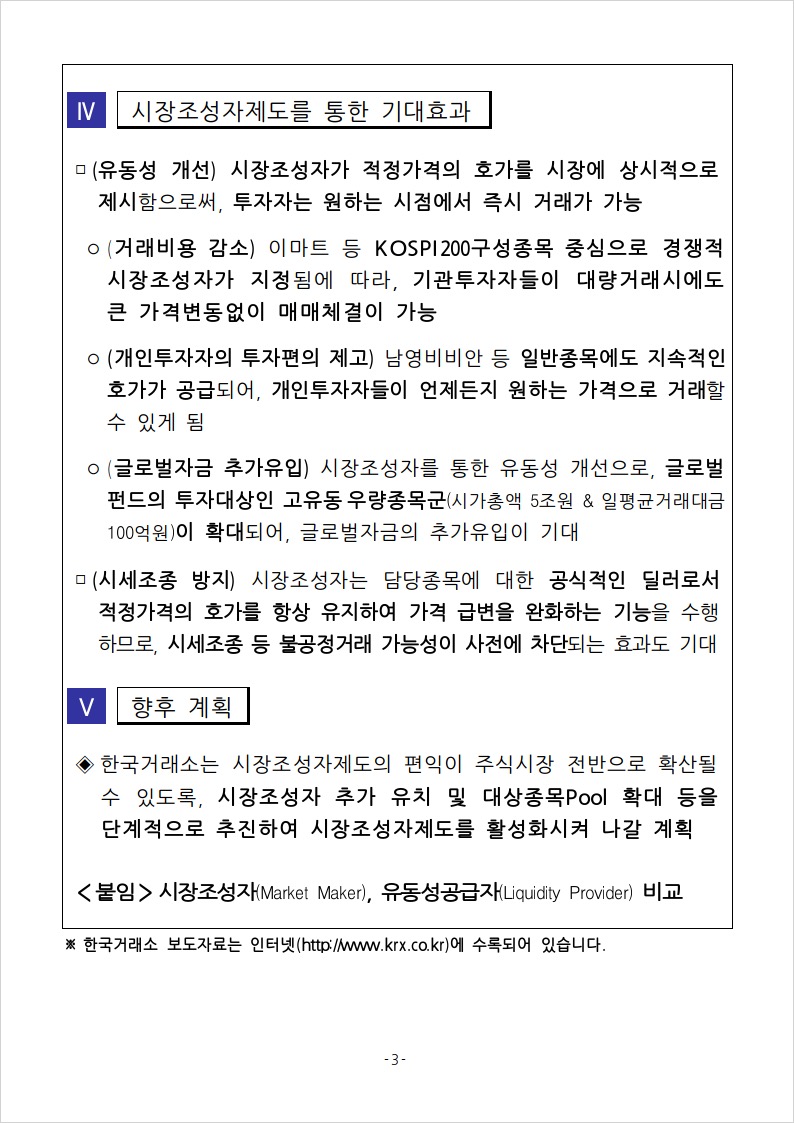

3. 시장 조성자 제도는 시장의 유동성 개선 및 시세 조정 방지를 주요 목적으로 도입되었다. 시장 유동성 개선의 대표적인 사례는 기관투자자들이 대량 주문을 하는 경우 일시에 대량의 거래가 체결되면서 주가가 크게 변동하는 경우가 있는데 시장조성자가 상시 매도매수 호가를 지속적으로 제시하게 되므로 이러한 시장 변동성을 방지할 수 있게되는 경우다. 시세 조종 방지도 사실상 같은 맥락에서 볼 수있다. 기관 또는 개인 투자자가 시세 조정을 통한 부정한 이익을 취하기 위한 목적으로 저유동성 종목을 대상으로 할 수 있기 때문에 시장조성자 제도가 사전적으로 그런 시도의 대상이 되는 종목들이 발생하지 않도록 하는 것이다.

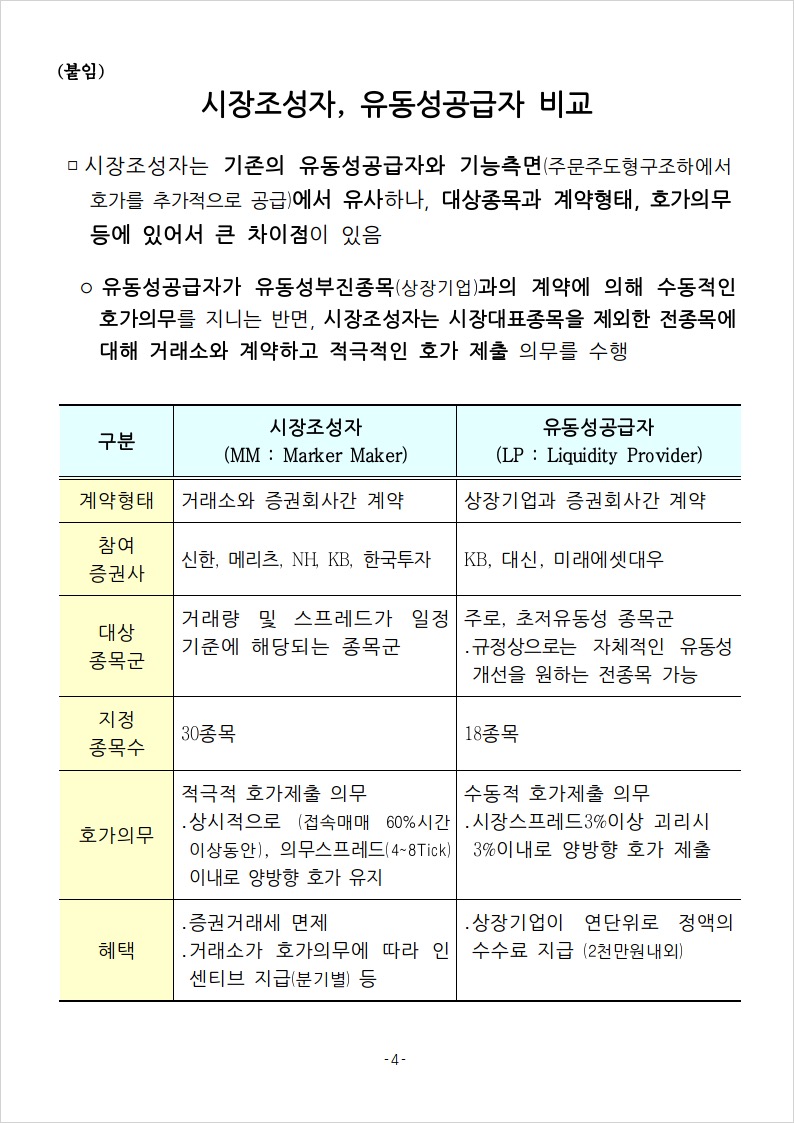

4. 시장조성자 제도와 혼동할 수 있는 자본시장의 제도는 유동성 공급자 제도이다. 두 제도간에 가장 명확히 구분이되는 차이는 해당 제도의 수행 주체, 즉 계약의 주체를 통해 명확히 구분이 가능하다. 먼저, 시장조성자 제도는 거래소와 증권회사 간의 계약이고, 유동성 공급자는 기업과 증권회사 간의 계약이 된다.

5. 또 다른 중요한 차이는 시장 조성자 제도는 증권사가 상시적으로 매수매도 양방향 호가를 제출한다는 점이다. 반면, 유동성 공급자는 특정한 조건이 발생한 경우 호가를 제출한다. 이러한 차이는 어쩌면 각각의 제도 명칭으로도 확연히 구분하고 있다고 볼 수 있다.